Le leggi spagnole, quindi anche quelle delle Canarie, prevedono differenti tipi di imposte a seconda del tipo di società.

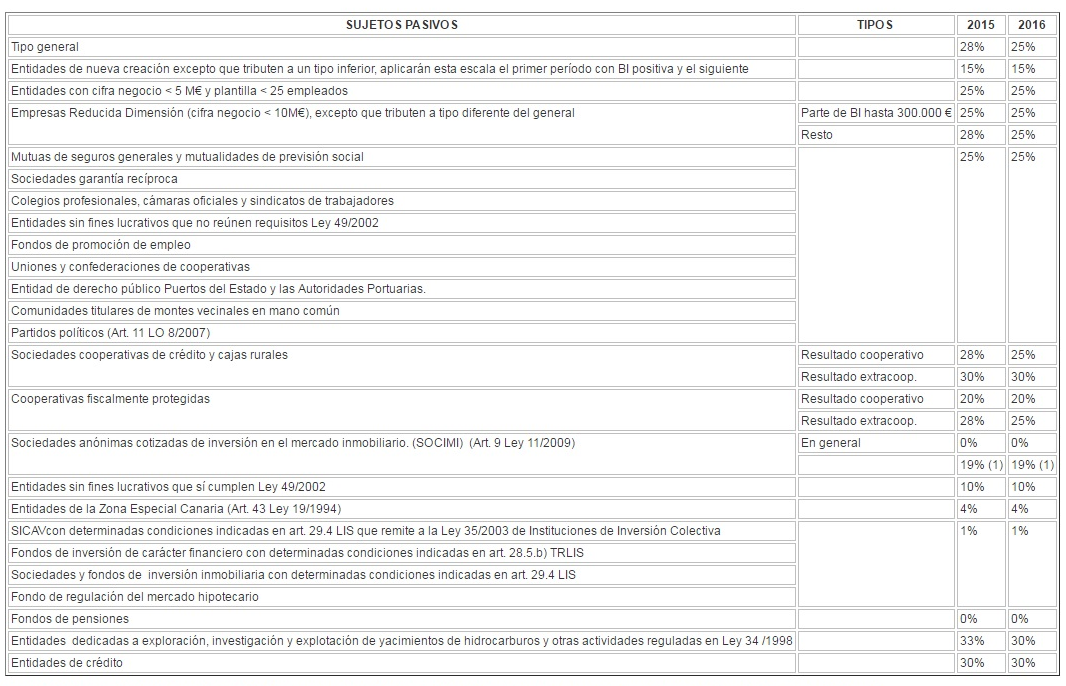

La riforma fiscale entrata in vigore nel gennaio 2015 ha stabilito, per il 2016, che le aliquote per i principali tipi siano le seguenti:

aliquota del 25% per le società a responsabilità limitata;

per le stesse società, aliquota ridotta al 15% per i primi due anni di attività nel limite di 300 mila euro di utili e del 20% per la parte eccedente;

aliquota del 10% per associazioni e fondazioni;

aliquota del 1% per società d’investimento mobiliare (SICAV);

aliquota dello 0% per i fondi pensione;

aliquota del 20% per le cooperative.

Di seguito una tabella riepilogativa completa:

Vediamo ora quali sono le spese deducibili dal reddito delle società.

Innanzitutto, affinché una spesa sia deducibile, deve rispettare alcune caratteristiche generali, quali:

- la corrispondente fattura deve essere stata registrata nel libro della contabilità;

- la spesa deve essere inerente all’attività svolta;

- deve essere stata sostenuta nell’esercizio di competenza, cioè non possiamo dedurre spese del 2015 nel reddito 2016 (tranne in casi eccezionali).

Non sono deducibili:

- i dividendi corrisposti ai soci;

- l’imposta sul reddito delle società;

- gli ammortamenti e gli accantonamenti che eccedono il limite previsto dalla legge;

- le perdite al gioco;

- le spese provenienti da “paradisi fiscali”.

Le società il cui esercizio sociale corrisponde con l’anno solare, pagano le imposte entro il termine del 25 luglio attraverso la presentazione del modello 200 o 201 se si vuole frazionare il pagamento.